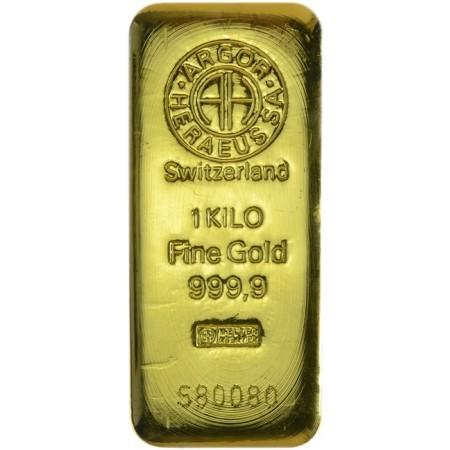

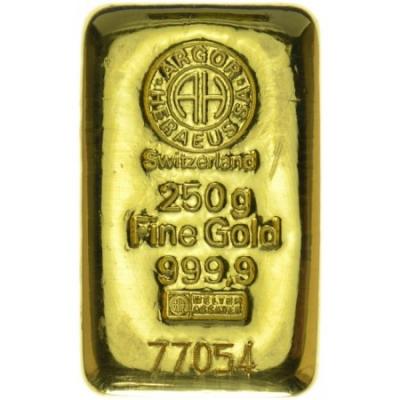

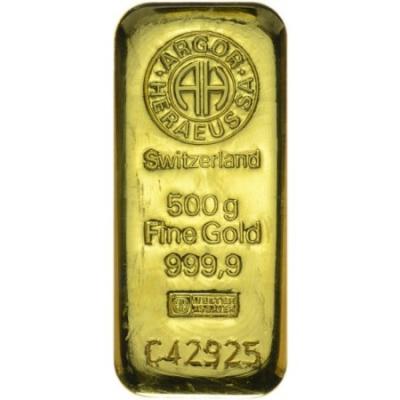

Zlatý slitek Argor Heraeus 1000 g

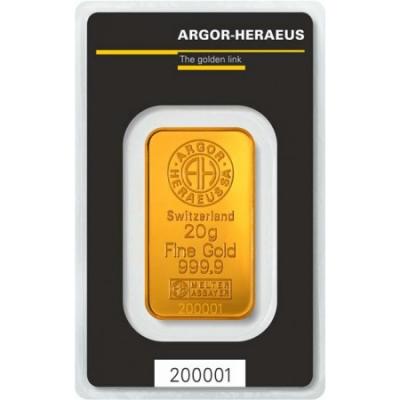

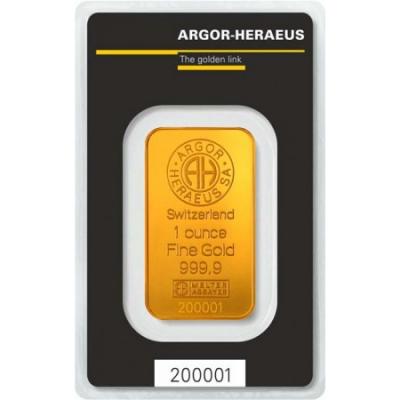

Typ: Zlaté cihly

Originální název: Goldbarren 1000 Gramm - Argor

Celková hmotnost: 1000,1 g

Ryzost: 999,9/1000

Kov: Au

Dostupnost: Dostupné

Cena je po zaslání objednávky (v čase obchodování) konečná.

| Cena bez DPH | 1 795 551 Kč | 71 447,66 EUR |

| Cena s DPH | 1 795 551 Kč | 71 447,66 EUR |

| Výkupní cena | 1 751 022 Kč | 69 675,78 EUR |

Zlatý slitek Argor Heraeus 1000 g

Slitky od 1g do 100g hmotnosti jsou ražené a společně s certifikátem jsou zataveny v ochranné folii. Zlaté cihly od 250g do 1000g jsou lité a dodávají se volně a certifikát je k nim přiložen ve formátu A5. Některé slitky se můžou dodávat bez certifikátu .

Panerai Replica Watches

(Překlad Michal Andrš)

Na některé peněžní problémy mají prakticky všichni současní představitelé rakouské školy shodný názor. Centrální banky a jejich specifický produkt, nesměnitelné papírové peníze (fiat paper money), jsou inflačními institucemi, které narušují ekonomiku a slouží pouze k redistribuci příjmů v rámci společnosti. Nesměnitelné papírové peníze jsou neoddělitelně spjaty s existencí státu, protože musí být neustále chráněny zákony o zákonném platidle a dalšími formami vládních intervencí. Mohou být tištěny prakticky v neomezeném množství. Tato peněžní inflace je zdrojem morálního hazardu a zároveň poškozuje ekonomiku prostřednictvím hospodářského cyklu. Centrální banky by proto měly být co možná nejrychleji zrušeny.

Lepší alternativy jsou totiž dostupné. Zejména kovy jako zlato a stříbro mohou být produkovány za podmínek volného trhu, tzn. aniž by to vyžadovalo jakoukoli formu zákonných výsad, a jejich objemy jsou mnohem méně závislé na lidských rozmarech. K zavedení systému metalické měny není potřeba zavádět žádná speciální reformní opatření, protože na skutečně volném trhu se zlaté a stříbrné mince objevují spontánně. Základním prvkem libertariánské peněžní reformy je proto okamžité zrušení všech forem regulace měny (jako jsou zákony o zákonném platidle, zdaňování kovů a tak dále). Kromě toho by všechny vlády měly vrátit zlato a stříbro, které ukradly svým občanům při zavádění svých národních nesměnitelných měn.

V jednom důležitém bodu se však rakouští ekonomové neshodli, a tento nesouhlas vyústil v posledních letech v živou diskusi. Tato diskuse se netýká problémů s emisí peněz a měny, ale zabývá se užším tématem: tvorbou peněžních nároků (money titles) poskytovateli finančních služeb, komerčními bankami. Abychom pochopili tuto problematiku, je užitečné rozlišovat tři typy finančních služeb.

Úvěrové bankovnictví

Banky vystupují jako finanční prostředníci v případě, že si vypůjčí peníze od osoby A a pak tyto peníze poskytnou osobě B. Všimněte si, že v úvěrovém bankovnictví je v každé etapě zcela jasné, kdo peníze vlastní. Před tím, než své peníze půjčí bance, drží A všechna práva ke svým penězům. Jejich zapůjčením bance se na čas stanovený ve smlouvě vzdává práva je využívat a zároveň poskytuje toto právo bance. Poté banka půjčí peníze osobě B, a tím se zříká svého práva používat peníze v čase určeném smlouvou ve prospěch B. V této chvíli je tedy B právoplatným vlastníkem peněz.

V budoucnu mohou vyvstat protichůdné vlastnické nároky v případě, kdy má úvěr poskytnutý osobou A bance kratší dobu splatnosti než úvěr poskytnutý bankou osobě B. Uspokojit takovéto neslučitelné nároky by bylo fyzicky nemožné. Je zde totiž pouze jeden fyzický objekt (dané peníze), ale také dvě či více osob, které je chtějí využít pro různé účely.

Z právního pohledu protichůdné nároky vedou obvykle k soudním sporům. Ekonomicky představují stav nerovnováhy, protože alespoň jedné zúčastněné straně budou zmařeny její plány.

Nyní má ale pouze osoba B právoplatný nárok na peníze. Na začátku úvěrové transakce neexistují žádné protichůdné nároky a banka se pokouší předcházet budoucím soudním přím sladěním úvěrů. Buď pomocí vyjednání delší lhůty splatnosti s A nebo získáním úvěru od dalšího zákazníka.

Depozitní bankovnictví

Banky se zabývají depozitním bankovnictvím pokud přijímají k úschově peníze svého klienta, protože se klient například domnívá, že tyto peníze budou v bance uloženy bezpečněji než u něho doma v trezoru. V tomto případě banka v podstatě vystupuje jako sklad (warehouse), který pouze uschovává peníze a vydává deponentovi potvrzení či jiný nárok.

Banka přitom nemá žádné právo tyto peníze používat. Přesněji řečeno klient si všechna práva ponechává a po bance vyžaduje pouze uskladnění. Tato služba je obvykle zpoplatněna, ačkoliv jsou myslitelné i případy, kdy ji budou banky poskytovat pro velké klienty zdarma. Je jasné, že v depozitním bankovnictví nemohou vyvstat žádné protichůdné nároky. Po celou dobu je klient výhradním vlastníkem peněz a má nad nimi plnou kontrolu.

Vlastník disponuje se svými penězi tehdy, pokud je má v jakémkoli okamžiku připraveny k prodeji. Z toho vyplývá, že deponenti po celou dobu disponují s penězi. Je pouze technickou záležitostí, zda své peníze mají v peněženkách nebo je svěří bankám k úschově. Tato volba neovlivňuje jejich chování. V obou případech plánují a jednají v pevném přesvědčení, že mohou kdykoliv volně nakládat se svými penězi.

Deponenti mohou prodat své uložené peníze dvěma způsoby. Buď mohou předložit svůj nárok bance a požadovat vyplacení peněz, za které mohou následně kupovat další zboží a služby. Nebo mohou toto další zboží a služby koupit výměnou za samotný nárok, díky čemuž se vyhnou cestě do banky. K usnadnění druhého typu transakce banky obvykle tyto nároky různými cestami standardizují a vylepšují. Například vytvářejí papírové nároky na pevně stanovená množství stříbra (jako je pět, deset a padesát uncí), používají speciální papír, aby ztížily falšování, a tak dále. Tímto způsobem vznikla tradiční bankovka. Stejný účel má i mnoho dalších nástrojů jako jsou například výpis z (šekovatelného) účtu nebo později platební karta. To všechno jsou nároky na jistou sumu v daný okamžik existujících peněz.

Všimněte si, že v depozitním bankovnictví jsou všechny nároky plně pokryty objemem peněz, ke kterým se váží. Depozitní banka je nevyhnutelně ?bankou se stoprocentními rezervami?, stejně jako jakýkoli sklad pracuje na stoprocentním rezervním základě. I banka, která se zabývá jak úvěrovým tak depozitním bankovnictvím, je bankou se stoprocentními rezervami, protože všechny nároky na hotovost, které vydala, jsou v jakémkoli časovém okamžiku plně pokryty penězi v jejím držení. Na tyto peníze v bankovních sejfech nemohou vzniknout žádné protichůdné nároky. Proto ani depozitní ani kreditní bankovnictví per se nevede k soudním sporům či ekonomické nerovnováze.

Bankovnictví částečných rezerv

(fractional reserve banking)

Banky se zabývají bankovnictvím částečných rezerv, pokud využívají uložených (deponovaných) peněz k poskytování úvěrů. Dělají to buď přímým vypůjčením uložených peněz nebo vystavením peněžních nároků na větší objem peněz, než mají ve svých pokladnách. Například klienti takové banky uložili 1000 dolarů a ta jim vystavila odpovídající výpis z účtu. Nyní banka poskytne úvěr 500 dolarů panu Johnsonovi ve formě nově vytvořeného bankovního účtu se zůstatkem 500 dolarů. Tato akce okamžitě vytváří situaci, kdy existují neslučitelné nároky na hmotné fyzické bankovky. Vkladatelé nárokují 1000 dolarů, protože se nevzdali svého nároku na plný objem svých depozit. Ale pan Johnson má současně nárok na dalších 500 dolarů. Je jasné, že je nemožné, aby byly všechny tyto nároky uspokojeny z existujícího množství dolarů v držení banky.

V právní rovině tato situace pravděpodobně skončí soudní pří. V ekonomické rovině vytváří nerovnováhu, protože vkladatelé jednají, jako by kontrolovali celý objem svých depozit, a Johnson jedná, jako by kontroloval dalších 500 dolarů. Členové naší malé komunity se tedy chovají, jako kdyby se mohli spolehnout na více zdrojů, než ve skutečnosti existuje.

Jednoduše se stali obětí iluze. Tato iluze může přetrvávat díky následující okolnosti: vkladatelé se zřídkakdy zbavují všech svých nároků. Vždy si nějaké bankovky a další nároky ponechávají ve svých peněženkách a nechávají odpovídající množství peněz v bance. To jsou právě ty peníze, které mohou banky s částečnými rezervami při svých aktivitách využít.

Debata

Debata mezi ekonomy rakouské školy se zabývá tímto posledním typem bankovnictví. Dlouhou dobu standardní pohled rakouské školy odmítal bankovnictví částečných rezerv. Od své publikace Theory of Money and Credit (1912) Ludwig von Mises (1980, 1998) odmítal bankovnictví částečných rezerv z ekonomických důvodů. Stejně tak, přinejmenším ve svých ranných pracích, činil i F. A. Hayek (1929, 1931, 1937). Murray Rothbard (1983, 1990, 1991,

1993, 1994) ho odmítl jak z ekonomických, tak i z etických důvodů.1

Od tohoto ortodoxního postoje se odchyluje Lawrence H. White ve své knize z roku 1984 Free banking in Britain a ve svých pozdějších knihách (1989, 1999). Whiteovi argumenty ve prospěch bankovnictví částečných rezerv byly rozvedeny a systematizovány jeho studentem Georgem Selginem (1988) v The Theory of Free Banking a v pozdějším souboru článků (1996). Někteří další autoři se k nim připojili, ale nedosáhli takového vlivu.

Ke konci osmdesátých a na začátku devadesátých let dvacátého století kromě Rothbarda (1988) a Waltera Blocka (1988) prakticky nikdo ve svých pracích nebránil ortodoxní pozici.

A tak se obhajoba svobodného bankovnictví částečných rezerv stala téměř dogmatem hlavního proudu rakouské školy. Právě tento velký úspěch Whitea a Selgina probudil zájem o

jejich práci a vedl ostatní odborníky ke kritickému zkoumání jejich argumentů.2

Zatím na tuto kritiku dokázali White a Selgin odpovědět pouze velmi neúplně3. Proto v následující části omezím svůj výklad na několik hlavních bodů, které tvoří přesvědčivou argumentaci proti bankovnictví částečných rezerv.

Udržitelnost a institucionální úpadek

Nejdříve si musíme uvědomit, že problém bankovnictví částečných rezerv souvisí i s centrálním bankovnictvím, nesměnitelnými bankovkami a mezinárodními měnovými institucemi jako je Mezinárodní měnový fond. Tyto instituce jsou koneckonců neúspěšným pokusem vyřešit problémy bankovnictví částečných rezerv pomocí centralizace hotovostních rezerv nebo pomocí odmítání výplat peněžních nároků.

Hlavním problémem bank s částečnými rezervami je ovšem fakt, že jsou prakticky insolventní, protože v každém časovém okamžiku mají více peněžních závazků než mají hotovosti ve svých trezorech.4 Pokud bude příliš mnoho klientů požadovat vyplacení svých nároků, bude banka odsouzena k zániku. Samozřejmě se předpokládá, že se banka snaží držet dostatečné množství hotovosti, aby mohla vždy uspokojit výplatní požadavky. Ale jaké množství peněz je dostatečné? Kvůli nepředvídatelnosti lidského jednání, neexistuje žádný kognitivní způsob, díky kterému by banka mohla na tuto otázku odpovědět. Jedinou možností je postupovat metodou pokusu a omylu a snažit se tímto způsobem co možná nejvíce snižovat podíl rezerv, protože tímto způsobem může banka lépe vzdorovat konkurenci ostatních bank. Je jasné, že toto úsilí zvyšuje pravděpodobnost toho, že se jednoho dne ocitne v situaci, kdy nebude mít dostatek peněz k vyplacení nároků, které vydala.

Navíc pád jedné banky s částečnými rezervami může vyvolat díky dominovému efektu pád mnoha dalších bank. Mnoho bankovních krizí minulosti bylo poznamenáno dominovým efektem, který nakonec vyústil v rozpad celého bankovního systému.

Zranitelnost bankovního systému byla silným argumentem jak pro regulaci bankovního průmyslu, tak pro vytváření (soukromých či veřejných) centrálních bank, které měly v těžkých dobách zásobovat systém ?likviditou.? Avšak vklady centrální banky řeší ?likviditní problémy? pouze po určitou dobu. Jakmile si banky zvyknou, že je v naléhavých případech vždy připravena dodávka peněz, přestanou se takových situací bát a začnou vydávat nároky v ještě větším rozsahu! A tak centrální banky, místo aby vyřešily problémy bankovnictví částečných rezerv, vytvářejí morální hazard a problémy jenom znásobují.

Stejné potíže vznikly z pokusů řešit problémy centrálních bank pomocí mezinárodních centrálních bank, nesměnitelných bankovek, a jiných prostředků. V krátkosti řečeno bankovnictví částečných rezerv je neudržitelné a nemůže být zachráněno či vylepšeno jinými postupy. Navíc vyvolává nejednoznačné postupy řešení problému, které v minulosti využili nepřátelé soukromého majetku a svobodného podnikání k vytváření stále dalších institucí centrálního rozhodování.

Údajné přínosy částečných rezerv

Jedinými skupinami lidí těžícími z bankovnictví částečných rezerv jsou samotní bankéři, kteří jsou chráněni omezeními vstupu do odvětví a dalšími regulacemi, a různé vlády, které mají vždy enormní zájem na rychlém přístupu k ?dodatečným? penězům. Vskutku, takové peníze banky se stoprocentními rezervami zajistit nedokáží.

Pokusy porovnat náklady a užitky bankovnictví částečných rezerv ?z pohledu celé ekonomiky? pouze zakrývají zvláštní charakter tohoto obchodního schématu. Očividnou skutečností je fakt, že bankovnictví částečných rezerv vytváří vítěze a poražené.

V ekonomické vědě se termíny náklady a užitek týkají individuálního lidského jednání. Náklady rozumíme obětované náklady dané činnosti jednotlivce a užitkem je vždy užitek vznikající danému jednotlivci. Pokud instituce přinese prospěch jedněm členům společnosti, zatímco zhorší situaci ostatních lidí, pak zde prostě neexistuje žádný podklad pro tvrzení, že ?z pohledu celé ekonomiky? tento přínos ospravedlňuje náklady, riziko či cokoli jiného.

Stejně je to i s údajnými přínosy bankovnictví částečných rezerv. Přijměme nyní argument, že bankovnictví částečných rezerv stimuluje industrializaci. Z toho nevyplývá, že tento typ obchodu je dobrý. Některé osoby (např. bankéři, nemajetní podnikatelé a vláda) budou profitovat z rychlejší industrializace financované bankami. Avšak jiní lidé (např. vlastníci majetku, podnikatelé s dostatkem kapitálu a řemeslníci využívající tradiční technologie) budou takovýmto umělým růstem znevýhodněni. Neexistuje žádný vědecký základ pro tvrzení, že první skupina má být preferována před druhou.

Navíc, ačkoliv je zřejmě pravda, že bankovnictví částečných rezerv podporuje industrializaci, není pravda, že podporuje ekonomický růst. Ten závisí na tom, co pod ?růstem? nebo ?zlepšením? chápou jednotliví lidé. A navíc, ať jsou individuální hodnotové žebříčky jakékoli, růst závisí i na dostupném množství výrobních faktorů a na způsobu, jakým jsou tyto faktory kombinovány. Je jasné, že vytištění dalších peněžních nároků nezvýší množství výrobních faktorů stejně jako nezlepší podnikatelské schopnosti. Z toho vyplývá, že banky s částečnými rezervami přinejlepším posunou ekonomiku na odlišnou růstovou cestu. Přinejlepším přesměrují příjmové toky, takže se docílí jiný druh růstu, ale nezvýší a nemohou zvýšit celkový růst ekonomiky.

Mylný je také předpoklad, že banky s částečnými rezervami se obzvláště hodí k ?přízpůsobování? nabídky peněz změnám v poptávce po peněžních zůstatcích. Žádná speciální přizpůsobení totiž nejsou vůbec potřeba. To, že někdo zvýší svoji poptávku po penězích, znamená, že je ochoten zaplatit vyšší cenu za získání peněz nebo že požaduje vyšší cenu za peníze, které prodává. V obou případech zvýšená poptávka ipso facto zvyšuje kupní sílu peněz a tedy vyrovnává poptávku a nabídku po penězích.

Proto nemusí být peněžní nabídka upravována podle poptávky po penězích. Narozdíl od všech ostatních komodit, peníze se samy neustále přizpůsobují podmínkám na trhu. Výše služeb vyjádřených jednotkou peněz se neustále upravuje podle dopadů změn v poptávce a nabídce po penězích. Ovšem toto přizpůsobování nepřináší každému užitek. To nepřináší žádné přizpůsobení a tento fakt nemůže změnit žádný institucionální mechanismus, jako je bankovnictví částečných rezerv.

Částečné rezervy a hospodářský cyklus

Z výše uvedeného vyplývá, že nic takového, jako zvýšení nabídky fiduciárních (tzn. rezervami částečně krytých) peněžních nároků ?kompenzující? předcházející zvýšení poptávky po penězích, neexistuje. Zvýšení poptávky po penězích se kompenzuje samo. Tvorba dodatečných fiduciárních nároků (fiduciary titles) má dva reálné dopady.

Na jedné straně tvorba dodatečných fiduciárních nároků snižuje kupní sílu peněz - což je stejný efekt, jako má růst nabídky řádných peněz (money proper). Na druhé straně, ale v jasném rozporu s růstem zásoby řádných peněz, dodatečné fiduciární nároky uvádějí do pohybu hospodářský cyklus. Jak již bylo zmíněno, jakmile jsou tyto nároky vydány, začínají se lidé chovat neslučitelnými způsoby. Tato reakce přesně odpovídá stavu, kterému ekonomové říkají nerovnováha.

Zvýšení nabídky řádných peněz nemá za následek nerovnováhu, protože účastníci na trhu mohou předvídat dopad, který bude mít toto dodatečné množství peněz na ceny, a protože je obvykle jasné, kdo každou peněžní jednotku vlastní.5 Účastníci trhu také mohou předvídat dopad, který bude mít na cenu peněz tvorba dodatečných fiduciárních peněžních nároků. Bohužel, ačkoliv je obvykle jasné, kdo vlastní jaký nárok, není úplně jasné, kdo vlastní peníze, ke kterým se tyto nároky vztahují. Existuje více nároků než peněz. Zde je ten rozpor. Zde jsou kořeny nerovnováhy, kterou s sebou nese bankovnictví částečných rezerv.

Petr má na svém běžném účtu 1 000 dolarů. Všechny jeho obchodní spekulace a spotřební výdaje odvozuje od výše svých aktiv, mezi kterými, jak si myslí, je i 1 000 dolarů.

Pavel uvažuje stejným způsobem. Na svém běžném účtu má 2 000 dolarů. Avšak banka má ve

svém držení pouze 500 dolarů. To je bankovnictví částečných rezerv; celé podnikání je založeno na naději, že Petr a Pavel nebudou nikdy chtít proplatit příliš mnoho svých nároků najednou. Záleží ale vůbec na tom v situaci, kdy je toto schéma úspěšné? Je realita odlišná od toho, co si pod realitou představují lidé?

Zastánci bankovnictví částečných rezerv mlčky souhlasí s názorem, že realita je to, co si pod realitou představují lidé. Ze zřejmého faktu, že ten, kdo drží peněžní nárok, chce tento nárok vlastnit, usuzují, že lidé nabývají peněžní nároky, ne protože to je vhodný způsob, jak vlastnit peníze, ale protože chtějí vlastnit tyto nároky per se. Z toho důvodu nevidí vůbec žádný fundamentální rozdíl mezi peněžní jednotkou a nárokem, který se k těmto penězům vztahuje. Jak řádné peníze, tak nárok jsou formou ?peněz?. Liší je pouze podobou, nikoli však

podstatou.

Tvrdím, že toto přesvědčení je absurdní, což vyjde najevo při podrobném výkladu. Existuje základní rozdíl mezi kusem majetku a nárokem, například mezi uncí zlata a bankovkou na unci zlata nebo mezi dolarem a šekem na jeden dolar. Podobně je zásadní rozdíl mezi nárokem splatným dnes a nárokem splatným v budoucnu. Pouze fyzický majetek může být ve skutečnosti uspořen nebo investován, zatímco používání (okamžitě splatných) nároků na peníze v nás pouze vyvolává dojem, že jsme něco uspořili nebo investovali.

Díky své podstatě vyvolává bankovnictví částečných rezerv rozdíl mezi tím, co existuje, a tím, co si lidé myslí, že existuje. Díky němu si lidé myslí, že na tom jsou lépe, než ve skutečnosti jsou - a toto přesvědčení vyvolává konjunkturní fázi hospodářského cyklu. Dříve či později však přijde krize, když lidé zjistí, že ve svém podnikání spoléhali na věci, které neexistují.

Čestné bankovnictví částečných rezerv

Bankovnictví částečných rezerv není nic jiného než velká pyramidová hra. Obohacuje některé na úkor ostatních. Přináší ekonomické rozpory a slouží vládám a dalším vlivným kruhům.

Nejlepší obhajoba bankovnictví částečných rezerv se dovolává svobody volby a smluvní svobody. Mělo by být bankovnictví částečných rezerv postaveno mimo zákon, pokud by všechny zúčastněné strany věděly, co dělají? Ne, nemělo by být zakázáno, protože žádný zákon by neměl zakazovat žádnou pošetilou aktivitu jen kvůli tomu, že je pošetilá. Ale měli bychom více specifikovat, co znamenají slova ?vědět, co dělají?. Banky s částečnými rezervami by musely používat jiný jazyk, než obvykle používají, protože slova jako ?depositum? jsou zavádějící. Měli by jasně říci, že peníze u nich ?deponované? jsou ve skutečnosti úvěrem s nespecifikovanou dobou splatnosti. A ?bankovky?, které vydávají, by neměli být prezentovány jako nároky na peníze, ale jako jakýsi druh velmi likvidních dluhopisů. A tak čestní bankéři obchodující s částečnými rezervami by měli své klienty poučit

například takto:

Když investujete vaše zlato do naší banky částečných rezerv, vzdáte se svého vlastnictví na neurčité časové období. My se staneme vlastníky zlata a budeme ho moci využít, jak sami uznáme za vhodné. Na oplátku vám dáme ?bankovky kryté částečnými rezervami? na celý objem vašeho depozita, zaplatíme vám x procent úroku z investice a budeme se snažit ze všech sil na požádání vyplatit vaši investici ve zlatě. Pokud ji nebudeme moci vyplatit, budou aplikována následující pravidla. ?

Na částečně krytých bankovkách by se nacházel slib následujícího typu:

Banka slibuje držiteli této bankovky, že se pokusí ji vyplatit ze svých zlatých rezerv. Protože nejsou bankovky ze sta procent pokryty zlatem v držení naší banky, v případě, že ji nebudeme moci vyplatit, budou aplikována následující pravidla. ?

Je zbytečné spekulovat o tom, jaký by mělo bankovnictví částečných rezerv úspěch za těchto jednoznačných ustanovení, které dnes neexistují. Ve svobodné ekonomice, mohou skutečně takto sjednané podmínky být atraktivní jako investice se specifickou kombinací rizik a prospěchu, ale je jasné, že to už má málo co do činění s držením peněžních zůstatků. Lidé vlastní peníze, protože si chtějí být jisti, že peníze budou k dispozici, když je budou chtít prodat (jinak by je již prodali). Proto můžeme spolehlivě odhadnout, že v podmínkách skutečně svobodné ekonomiky bude mít upřímné bankovnictví částečných rezerv pouze okrajový význam.

Na každém slitku jsou vyraženy následující údaje: logo výrobce, země původu, hmotnost, ryzost, punc a výrobní číslo. Všechny tyto údaje jsou vždy i na certifikátu. Zlaté cihly Argor-Heraeus se vyrábějí z ryzího zlata 24 karátů. V číselném vyjádření je ryzost 999.9/1000.

Švýcarské zlaté slitky z 24 karátového zlata, certifikované švýcarskou firmou Argor-Heraeus SA odpovídají londýnskému standardu Good Delivery a jsou proto bez problémů akceptovány na všech trzích. Doklady autenticity (logo dodavatele, rafinéra, unikátní čislo) a váha jsou deklarovány na svrchní straně slitku.

Rozměry slitku 116,5 x 51 mm

Další gramáže Argor Heraeus

Doporučené etuje

Vývoj prodejní ceny v Kč

Výběr měny platby si můžete zvolit při odeslání objednávky

Ceny se aktualizují průběžně v minutových intervalech a to i v průběhu objednávky.